Luanda - O processo de desmaterialização das acções está em fase adiantada de ser concluído e o banco de capitais públicos diz-se em condições para a sua entrada em leilão em bolsa. Na entrevista exclusiva que concedeu ao Jornal de Angola, a presidente do Conselho de Administração, Zenaida Gertrudes dos Santos Zumbi, explica como é que a equipa de gestão do banco concretizou, em cerca de oito meses, a missão que lhe fora incumbida pelo accionista, a fim de garantir a saída de um e entrada de outro dono.

Fonte: JA

BCI está mais próximo da privatização em bolsa

Quando tomou posse, em Novembro, com um mandato oficial de 4 anos, a senhora falou em missão clarificada. Passados cerca de dez meses, que banco encontrou?

Quando tomou posse, em Novembro, com um mandato oficial de 4 anos, a senhora falou em missão clarificada. Passados cerca de dez meses, que banco encontrou?

A missão mantém. O foco é a privatização, porém, sem descurar o saneamento e a valorização do banco. Encontrei um banco com potencialidades, cuja materialização exige um esforço contínuo no sentido de serem ultrapassados os vários desafios atinentes à sua missão. No momento inicial, foi necessária a elaboração do diagnóstico, para constatação do estado real do Banco de Comércio e Indústria (BCI), sendo que as acções foram direccionadas no esforço de curto prazo, focadas na contratação do auditor externo, na implementação das Normas Internacionais (IFRS 9 e 16), bem como na preparação do Plano Estratégico e do dossier para a privatização.

O que foi preciso fazer para serem superadas as crises de desempenho do BCI?

Essencialmente, foi necessário o empenho e dedicação da equipa do BCI, na materialização das iniciativas, objectivos e linhas mestras do plano estratégico, conjugado com um modelo de liderança de proximidade e pedagógico. Sendo que a abnegação da equipa num momento em que se vive uma pandemia, a qual afectou todo o mundo, Angola não sendo excepção, foi necessário um exercício aturado, o qual foi compensado pelos resultados.

Hoje, qual é a realidade do banco em termos operacionais?

O Banco tem-se mostrado resiliente face às externalidades que o sistema financeiro tem enfrentado, com implicações directas no modelo operativo. Contudo, foi possível implementar medidas que contribuíram para um ambiente de controlo mais forte, sendo este um exercício contínuo. A reestruturação do modelo de negócio, nomeadamente a segmentação de clientes, é um dos marcos que tem contribuído para uma melhor performance operacional.

Face à análise às contas do segundo trimestre publicada, como foi possível sair-se dos sucessivos resultados negativos para os lucros, já no primeiro semestre deste ano?

Primeiro, pelo empenho e dedicação da equipa do BCI, a quem endereço os agradecimentos e parabenizo pelos resultados alcançados em curto prazo. Deu-se seguimento às medidas de saneamento, tais como a conformação dos processos de crédito, a implementação da estratégia de recuperação de crédito e comercial, sem descurar os esforços na dinamização da sala de mercado. Tal se pode verificar na evolução do produto bancário e na sua comparação face ao período homólogo.

O banco continua a conceder crédito?

O banco continua a conceder crédito, cujo portfólio dos produtos responde às necessidades de curto, médio e longo prazos dos clientes. Entretanto, implementamos maior rigor na análise, concessão e acompanhamento do crédito, garantindo uma melhor gestão do risco de crédito. Definido o novo modelo operativo, o Banco encontra-se em melhores condições de responder às solicitações de clientes que cumpram os requisitos para a concessão do crédito. Quanto aos instrumentos de financiamento à economia real, designadamente o Aviso 10/2019 e o PAC, estão criadas as condições para uma melhor tramitação destas solicitações. Deste modo, tem havido interacção com os promotores, de forma a criar sinergias para este propósito.

De que forma os gestores e trabalhadores do banco acedem aos créditos?

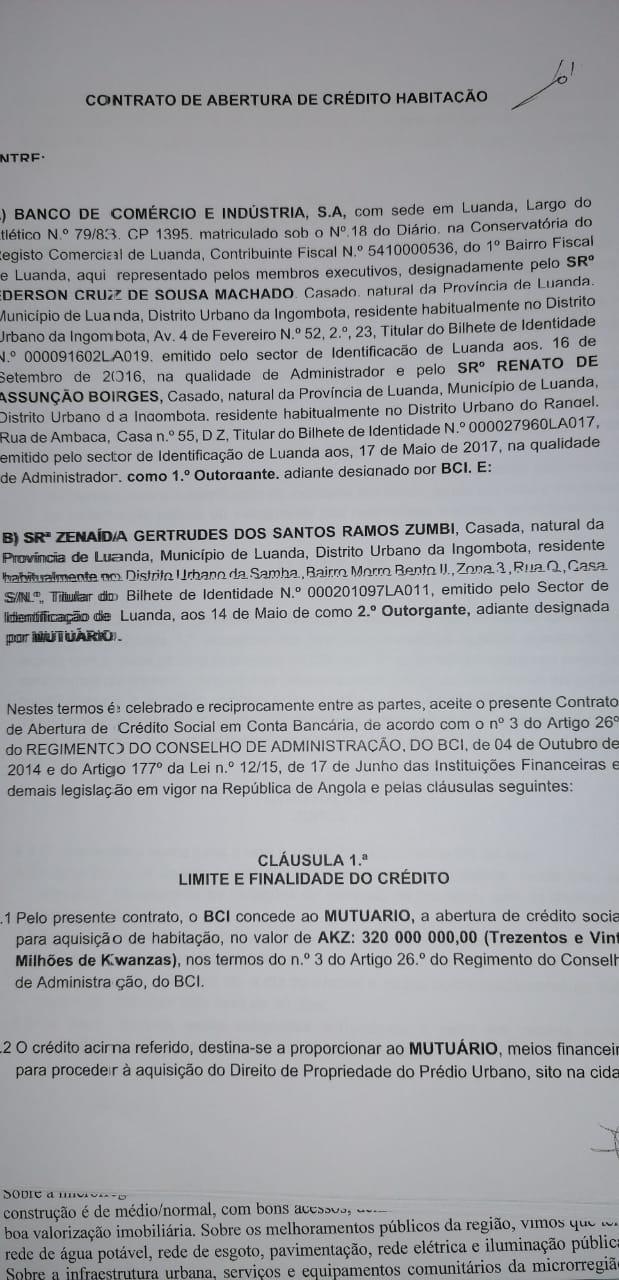

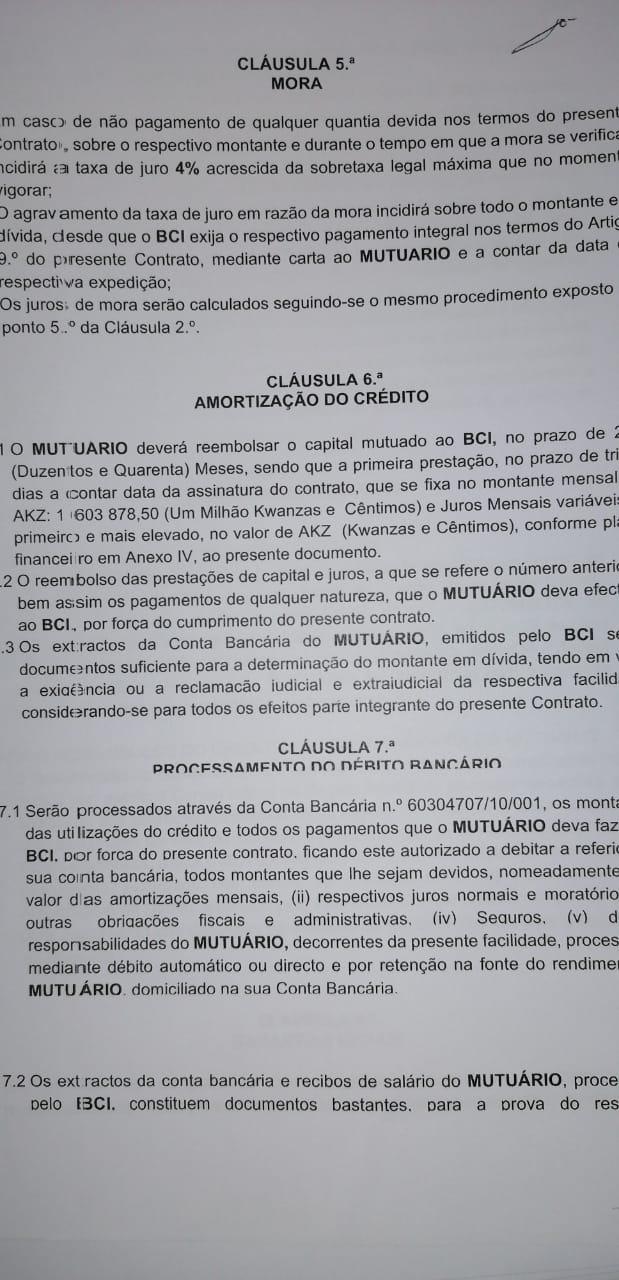

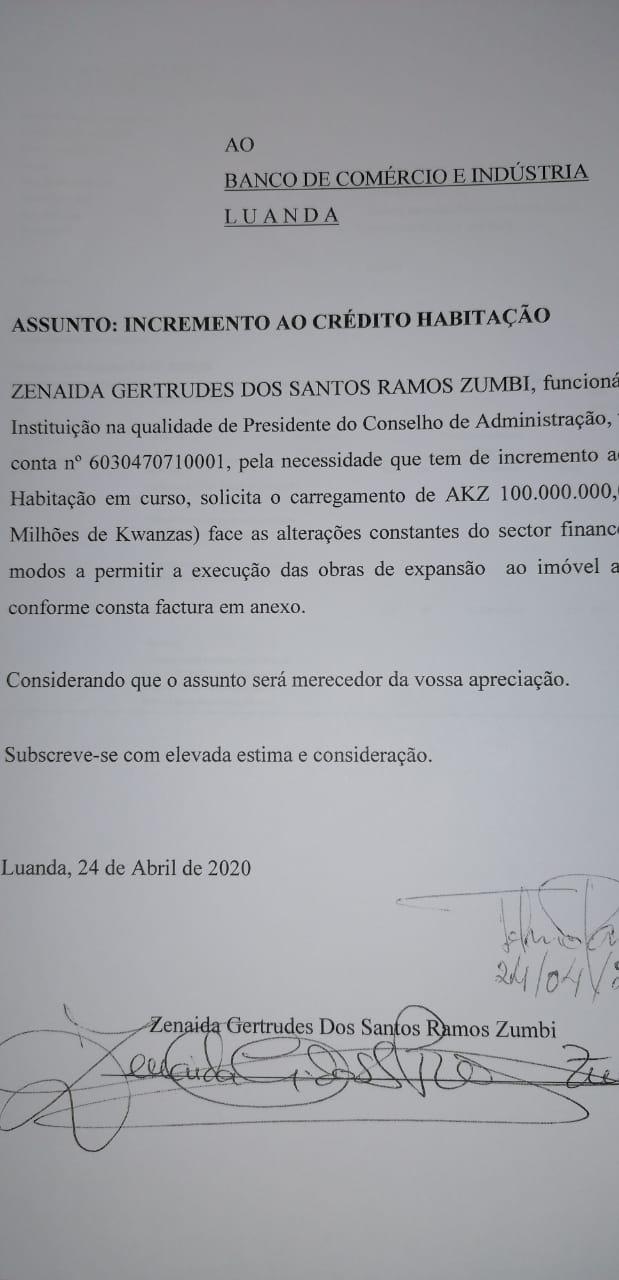

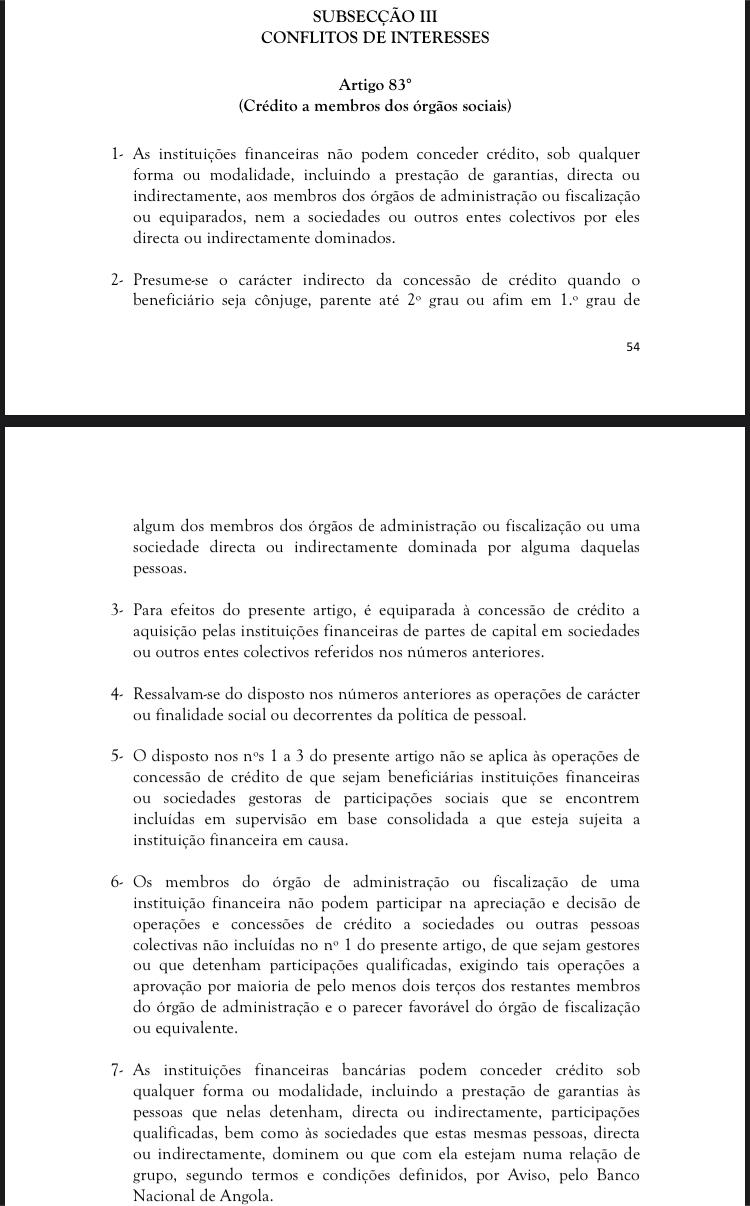

O crédito social no banco obedece às respectivas políticas em vigor e em consonância com a legislação bancária, sem descurar a taxa de esforço exigida e cumprimento dos demais requisitos e procedimentos internos definidos para o efeito. Deste modo, a análise, concessão e aprovação do crédito é feita de forma transparente e independente pelas áreas intervenientes no processo, sendo que o solicitante, por razões de conflitos de interesse e cumprimento dos normativos e boas práticas bancárias internacionalmente aceites, não tem intervenção na análise do crédito e nem no comité.

Estes procedimentos também são observados tratando-se da PCA a beneficiária?

Claramente. A presidente do Conselho de Administração tem direito a contrair crédito social na instituição, ao abrigo das normas estatuídas pelo regulador e das existentes no Banco. Como é evidente, tem também a obrigação de cumprir as regras e procedimentos estatuídos na instituição.

A auditoria interna e o seu Conselho Fiscal são suficientemente independentes para garantir o cumprimento das regras e das boas práticas?

De acordo com as normas e boas práticas de Corporate Governance, a auditoria interna é autónoma, sendo salvaguardada a sua imparcialidade, bem como o Compliance enquanto também órgão de controlo garantem as regras e boas práticas. No que tange aos membros do Conselho Fiscal, não há subordinação em relação ao Conselho de Administração, pois, são ambos indicados pelos accionistas em Assembleia-Geral.

Acha que a privatização em bolsa do Banco acontece ou é um tema para adiar?

Ao ritmo em que o processo se encontra, tudo indica que irá se materializar dentro do cronograma previsto, pois, tem havido um esforço alinhando da equipa para a concretização deste objectivo primordial, que é a missão principal deste Conselho de Administração e claro sem desprimor aos demais objectivos estratégicos do Banco, destacando a sua valorização.

Em que estágio está o processo?

Fruto de um trabalho árduo e concertado entre o Instituto de Gestão de Participações do Estado (IGAPE), a Bolsa de Dívida e Valores de Angola (BODIVA) e o Banco de Comércio e Indústria (BCI), decorrem as acções atinentes à desmaterialização das acções na Central de Valores Mobiliários de Angola (CEVAMA), sendo um passo fundamental para a criação das condições para o leilão em bolsa.

Então já podemos falar sobre um cronograma pré-definido para a materialização desse marco na banca nacional?

Existe um cronograma para a materialização deste marco, em que algumas etapas já foram cumpridas.

O que ainda vai ser feito até o final deste ano?

Vamos continuar a executar o plano estratégico cujos focos são: Saneamento, Valorização e Privatização.

E sobre a Covid-19 o que tem sido feito no banco?

O BCI tem estado alinhado às orientações do Executivo, nomeadamente na implementação das medidas preventivas. Fizemos a primeira bateria dos testes de despistes e de acordo com os resultados, o banco reforçou as medidas de segurança em concordância com as orientações emanadas. Entretanto, os resultados operacionais têm revelado um comportamento contrário ao que esperávamos. Admitindo que as medidas em vigor impactam na capacidade de resposta, decorrente da redução de pessoal no activo, nos custos não orçamentados para dar resposta às medidas de biossegurança e na adaptação ao modelo de teletrabalho. Prova disso, os resultados atingidos até o momento têm superado o nosso plano estratégico, como já referido anteriormente e estamos focados na consistência deste desempenho.

O accionista e os clientes podem dormir mais descansados. Temos um banco regenerado.

Os accionistas e os clientes sempre acreditaram no Banco de Comércio e Indústria e tudo continuamos a fazer para que assim continue a ser.

Lucro positivo sinaliza o recomeço

O lucro de 4,1 mil milhões de kwanzas obtido pelo Banco de Comércio e Indústria (BCI), no primeiro semestre deste ano, sinaliza a recuperação de uma instituição que até aqui era referenciada só pelos prejuízos. Aliás, no período homólogo (primeiro semestre de 2019) o resultado líquido foi de 1,8 mil milhões negativos .

Numa nota de imprensa divulgada em finais de Julho, o BCI declara que o resultado foi impulsionado pela reversão de imparidades (quando a quantia recuperável é inferior à escriturada) sobre 8,04 mil milhões de kwanzas, 6,6 mil milhões dos quais afectos à carteira de crédito, o que acontece no quadro de uma estratégia de recuperação e diminuição do crédito vencido.

Os dados reportam que a carteira de depósitos avançou em cerca de 76 por cento e o activo em 120. O banco esclarece, por outra, sobre “uma evolução bastante positiva dos capitais próprios, revertendo a situação negativa anterior”. A evolução observada deve-se, segundo a comunicação do banco, ao aumento de capital de 30 mil milhões de kwanzas, dos 57 mil milhões que são injectados no banco até ao final deste ano, ao reconhecimento do justo valor dos imóveis em reserva de reavaliação em cerca de 14,8 mil milhões, bem como ao resultado do semestre de 4,1 mil milhões.

A referida nota do banco explica que estes resultados devem-se, essencialmente, à nova dinâmica comercial, aumento dos outros activos devido à reavaliação dos imóveis e novas políticas de recuperação de crédito. Adianta, por outra, sobre o crescimento homólogo da margem financeira (a diferença entre juros pagos e auferidos) em 52 por cento e do produto bancário (receitas recebidas) em 30 por cento, melhorando o rácio custo-benefício.

O banco procedeu à intermediação de compra e venda de títulos públicos a favor dos clientes, através dos leilões promovidos pela Bodiva, no montante de 10 milhões de kwanzas. Durante o semestre, foram criadas as direcções de Particulares e Empresas, Direcção Premium e Direcção Corporate e Institucionais.

Entre outras várias acções operacionalizadas, o BCI fez saber ter sido fundamental no apoio ao negócio o marketing operacional e estratégico da instituição, gerando maior dinamização comercial e gestão de produtos e serviços. Houve ainda, no período, o lançamento da nova Plataforma de Internet Banking e a criação da Direcção de Segurança Cibernética.

Particulares dominam clientes

O Banco de Comércio e Indústria (BCI) contava, em Dezembro de 2019, com um total de 565.644 clientes particulares, acima dos 501.986, registadas em 2018, o que corresponde a um aumento de 11,2 por cento. O montante de depósitos da classe de particulares naquele período totalizou 53,3 mil milhões de kwanzas, contra os 43,3 mil milhões registados no ano anterior.

Destes, 35 mil milhões representam depósitos à ordem e 18,3 mil milhões, depósitos a prazo. O stock de crédito concedido a este segmento de clientes atingiu no final de 2019 o montante de 23,6 mil milhões de kwanzas, face aos 21,6 mil milhões observados em 2018. Ao abrigo do projecto de educação financeira à população promovido pelo BNA, cujo público-alvo, são cidadãos com baixo nível de rendimento, o BCI procedeu à abertura de um total de 6.317 contas à ordem (Produto Bankita).

No mesmo período, o total de clientes da classe empresarial e institucionais era de 47.473, superior aos 45.681 registados no ano anterior, o que corresponde a um aumento de 4,8 por cento. A carteira de depósitos desta classe, constituída pelo Governo Central e Local, Fundos e Serviços Públicos Autónomos, Segurança Social, e Empresas, totalizou 131,2 mil milhões de kwanzas, em 2019, superior aos 79,8 mil milhões registados no ano transacto. Destes, 96,1 mil milhões estão constituídos em depósitos à ordem e 35,1 mil milhões em depósitos à prazo.

Segundo o relato do banco, a instituição continuou a atender as necessidades creditícias dos clientes empresas e instituições, dos mais diversos sectores de actividade, tendo o stock da carteira de crédito concedido atingido os 38,1 mil milhões de kwanzas, abaixo dos 41,2 mil milhões de 2018. Do total do crédito concedido ao longo do ano, importa destacar o crédito geral com 8,2 mil milhões, seguido do crédito adiantamento com 3,0 mil milhões, do crédito Angola Investe com 1,9 mil milhões.

Rede de balcões atende demanda

A rede comercial do Banco de Comércio e Indústria, no final está composta por 149 Postos de Atendimento, dos quais 93 Balcões e 56 Postos de Atendimento. No âmbito da avaliação da rentabilidade dos balcões, em 2019 foram encerradas 6 unidades, nomeadamente: 1 na Província da Lunda-Norte e 5 na Província de Luanda.

Para o atendimento personalizado ao segmento de instituições e grandes empresas, o BCI, em 2019, passou a contar com três Centros de Empresas, localizados nas instalações da “Agência Sede”, dos balcões “4 de Fevereiro” e “Nova Vida”. O primeiro encontro de Quadros do Banco de Comércio e Indústria (BCI) realizado em Março deste ano representou uma viragem na política de gestão e valorização dos colaboradores, engajando a administração e cada uma das áreas.

Com o objectivo de dotar e capacitar os colaboradores com conhecimentos científicos sólidos, o banco continuou a investir na formação também, ainda em 2019, tendo sido realizadas 41 acções nas mais diversas áreas de formação consideradas críticas para o alcance dos objectivos globais. Participaram nas acções de formação, um total de 917 colaboradores, e tiveram uma duração de 1.411 horas.

Em 2019, de acordo com o plano de objectivos e actividades da Direcção de Recursos Humanos (DRH), foram realizadas com sucesso ao longo do ano, um conjunto de iniciativas estratégicas, com destaque para as seguintes: reforço do alinhamento estratégico, cultura e clima organizacional; reforço dos instrumentos e políticas de gestão de Recursos Humanos; fomento à formação; desenvolvimento da carreira profissional das funções-chave de negócio e controlo; reforço das medidas de saúde, higiene e segurança no trabalho; realização do estudo de avaliação do clima organizacional (2ª fase).

A par destas iniciativas internas, as actividades de responsabilidade social também prosseguem no quadro de um plano operacional.

Tema relacionado

PCA do BCI concede crédito de kz 400 milhões a si mesma